Email

Email

Cotizar

Cotizar

Whatsapp

Whatsapp

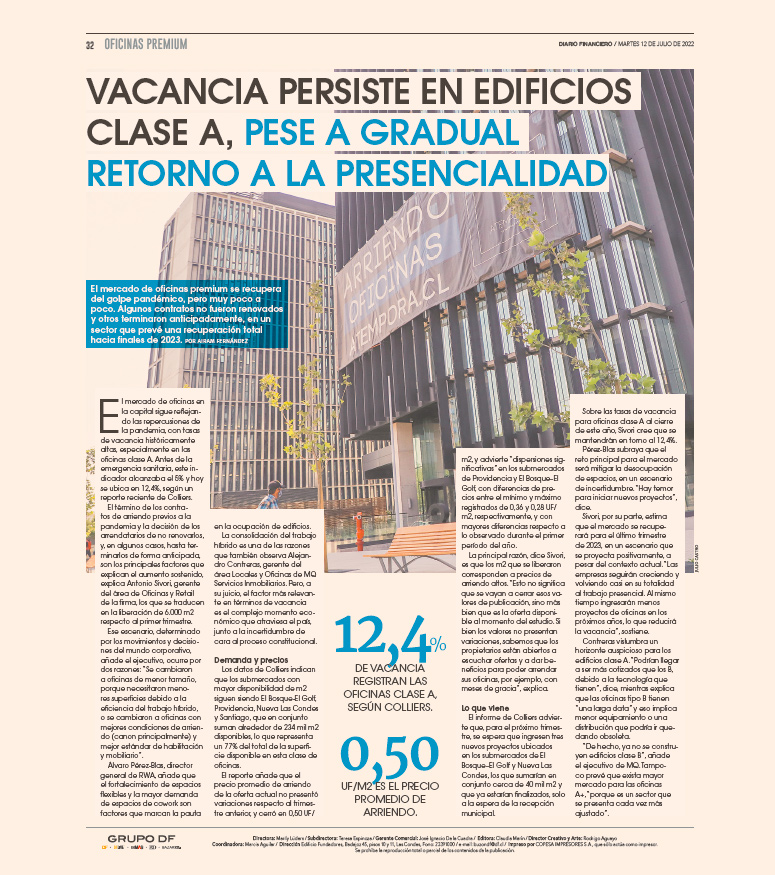

El mercado de oficinas premium se recupera del golpe pandémico, pero muy poco a poco. Algunos contratos no fueron renovados y otros terminaron anticipadamente, en un sector que prevé una recuperación total hacia finales de 2023.

El mercado de oficinas en la capital sigue reflejando las repercusiones de la pandemia, con tasas de vacancia históricamente altas, especialmente en las oficinas clase A. Antes de la emergencia sanitaria, este indicador alcanzaba el 5% y hoy se ubica en 12,4%, según un reporte reciente de Colliers.

El término de los contratos de arriendo previos a la pandemia y la decisión de los arrendatarios de no renovarlos, y, en algunos casos, hasta terminarlos de forma anticipada, son los principales factores que explican el aumento sostenido, explica Antonio Sivori, gerente del área de Oficinas y Retail de la firma, los que se traducen en la liberación de 6.000 m2 respecto al primer trimestre.

Ese escenario, determinado por los movimientos y decisiones del mundo corporativo, añade el ejecutivo, ocurre por dos razones: “Se cambiaron a oficinas de menor tamaño, porque necesitaron menores superficies debido a la eficiencia del trabajo híbrido, o se cambiaron a oficinas con mejores condiciones de arriendo (canon principalmente) y mejor estándar de habilitación y mobiliario”.

Álvaro Pérez-Blas, director general de RWA, añade que el fortalecimiento de espacios flexibles y la mayor demanda de espacios de cowork son factores que marcan la pauta VACANCIA PERSISTE EN EDIFICIOS CLASE A, PESE A GRADUAL RETORNO A LA PRESENCIALIDAD en la ocupación de edificios.

La consolidación del trabajo híbrido es una de las razones que también observa Alejandro Contreras, gerente del área Locales y Oficinas de MQ Servicios Inmobiliarios. Pero, a su juicio, el factor más relevante en términos de vacancia es el complejo momento económico que atraviesa el país, junto a la incertidumbre de cara al proceso constitucional.

Demanda y precios

Los datos de Colliers indican que los submercados con mayor disponibilidad de m2 siguen siendo El Bosque-El Golf, Providencia, Nueva Las Condes y Santiago, que en conjunto suman alrededor de 234 mil m2 disponibles, lo que representa un 77% del total de la superficie disponible en esta clase de oficinas.

El reporte añade que el precio promedio de arriendo de la oferta actual no presentó variaciones respecto al trimestre anterior, y cerró en 0,50 UF/m2, y advierte “dispersiones significativas” en los submercados de Providencia y El Bosque–El Golf, con diferencias de precios entre el mínimo y máximo registrados de 0,36 y 0,28 UF/m2, respectivamente, y con mayores diferencias respecto a lo observado durante el primer período del año.

La principal razón, dice Sivori, es que los m2 que se liberaron corresponden a precios de arriendo altos. “Esto no significa que se vayan a cerrar esos valores de publicación, sino más bien que es la oferta disponible al momento del estudio. Si bien los valores no presentan variaciones, sabemos que los propietarios están abiertos a escuchar ofertas y a dar beneficios para poder arrendar sus oficinas, por ejemplo, con meses de gracia”, explica.

Lo que viene

El informe de Colliers advierte que, para el próximo trimestre, se espera que ingresen tres nuevos proyectos ubicados en los submercados de El Bosque–El Golf y Nueva Las Condes, los que sumarían en conjunto cerca de 40 mil m2 y que ya estarían finalizados, solo a la espera de la recepción municipal.

Sobre las tasas de vacancia para oficinas clase A al cierre de este año, Sivori cree que se mantendrán en torno al 12,4%.

Pérez-Blas subraya que el reto principal para el mercado será mitigar la desocupación de espacios, en un escenario de incertidumbre. “Hay temor para iniciar nuevos proyectos”, dice.

Sivori, por su parte, estima que el mercado se recuperará para el último trimestre de 2023, en un escenario que se proyecta positivamente, a pesar del contexto actual. “Las empresas seguirán creciendo y volviendo casi en su totalidad al trabajo presencial. Al mismo tiempo ingresarán menos proyectos de oficinas en los próximos años, lo que reducirá la vacancia”, sostiene.

Contreras vislumbra un horizonte auspicioso para los edificios clase A. “Podrían llegar a ser más cotizados que los B, debido a la tecnología que tienen”, dice, mientras explica que las oficinas tipo B tienen “una larga data” y eso implica menor equipamiento o una distribución que podría ir quedando obsoleta.

“De hecho, ya no se construyen edificios clase B”, añade el ejecutivo de MQ. Tampoco prevé que exista mayor mercado para las oficinas A+, “porque es un sector que se presenta cada vez más ajustado”.